来源:盖蒂图片/此Monkeybusinessimages

来源:盖蒂图片/此Monkeybusinessimages

建议由审核的编辑独立选择。您通过链接购买的购买可能会获得佣金。

购买房屋是一种文化里程碑,很容易假设它只是你的东西应该去做。但是因为家庭很可能你永远做最大的购买,这是值得花时间搞清楚,如果购房是正确的举措。(或者,如果现在是您正确的时间。)

在一个2019年报告由Bankrate.com,千禧一代的63%有买方的悔恨。承担昂贵的按揭付款,可俯瞰维护成本是两个背后的遗憾最大的驱动程序。

做你的研究和检查你的财务状况可以帮助您获得购房是否是您正确的举动的感觉。这里有一些问题要问你自己,看看你是否已经准备好这个阶段你的生活。

怎么样我的信用评分?

潜在的家庭买家应检查他们的信用评分。

申请抵押贷款时,您的信贷主要是影响您是否有资格获得房屋贷款和您获得的利率。信用评分要求因每个抵押贷款计划和贷方而异。

一般来说,至少500到580的分数可以帮助你有资格获得通过联邦住房管理局抵押贷款,以及640的分数可以帮助你有资格获得常规贷款。

更高的分数 - 大约740或更多 - 可以帮助您获得较低的利率,这有助于您省钱。如果您的信用需求工作,请考虑在抵押申请中持续至少几个月。采取措施提高你的信用评分并把自己放在健全的金融基础上。

我能买得起什么?

在购买房屋之前,请接近数字以查看您能负担的东西。

一些金融专家表示,您家的价格标签不应超过您家庭收入的两到三倍。因此,如果您和您的伴侣共同赚取15万美元,例如,您的房屋购买不应花费超过300,000美元至450,000美元。当然,价格应该是你对自己感到满意的。

这也是如果每月支付拟合弄清楚你的预算是个好主意。用A.网上按揭计算器对税收和保险等成本。整个每月付款不应花费太多超过您每月税前收入的30%。

我有足够的积蓄支付前期成本吗?

您需要看看您是否有足够的现金,以涵盖降低付款和关闭费用等费用。

涵盖了下降支付和关闭成本是购买房屋时最大的障碍之一。在副资源调查中,41%的受访者表示,他们无法承担这些费用。每次抵押贷款计划都有次数不同,范围从约3%到20%。关闭成本通常占房屋销售价格的2%至5%。

首付计划但是,即使储蓄余额,也可以帮助您在家中进入家园。这些计划通常提供资金,以便降低付款或收取费用,甚至提供私人抵押保险豁免。大多数人都有一些资格要求,从最低信用评分到教育研讨会,所以在申请之前检查细节。

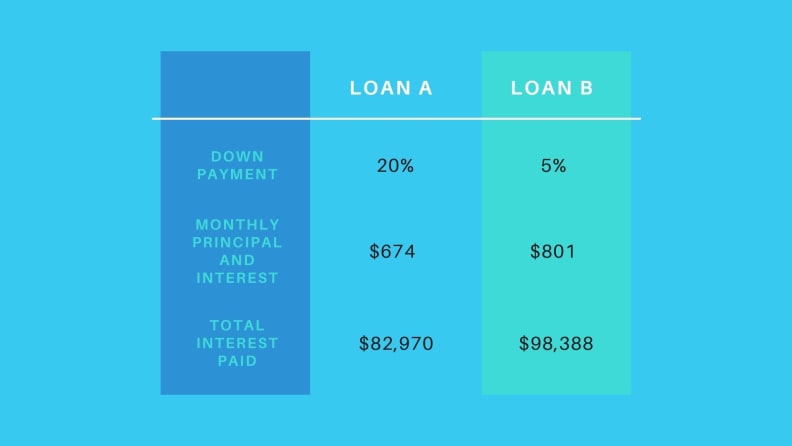

如果您已居住的平均房价的3%至5%,这是您可以准备购买的标志。但别忘了更大的下降付款将收缩你的每月抵押贷款和节省您的兴趣在你的抵押贷款的寿命。看看在你的市场的家园,看看你能负担得起。

这里有一个如何你首付的大小会影响您的每月付款,你支付利息,假设一个家庭价值$ 200,000的3%的利率为30年期固定利率抵押贷款的一个例子:

是否有意义,现在买?

一个拥有住房的最大福利之一是,你正在构建公平随着时间的推移。所以,当你卖掉家里,你可以让你获得任何利润。但是,如果你计划在三到五年内移动,那么它可能没有什么意义,现在到右购买。当占你付出的交易费用,你把出售房屋的任何资金,资本利得税,你可能会收支平衡,甚至亏本,在国内销售。

你也应该考虑你的职业生涯的稳定性。如果你担心在未来几个月内失去你的工作,那么它是没有时间买房子。

什么是房地产市场怎么样?

虽然你可能准备买回家,目前的房地产市场可以使棘手。

最近,你可能听过我们在“卖家的市场”中。当住房需求超过供应时,这会发生这种情况,这会推动价格更高,并在该国的所有角落中创造竞标战。2019年底与2020年的同期之间,美国房价上涨10.8%。

如果您在卖方市场中找到您的梦想家园,请记住您处于劣势。您可能无法包含您所需的所有突发事件,您的梦中家庭的价格标签可能会高于买方市场中的价格。

我准备额外责任吗?

你需要的时间和金钱,让您的家在最佳状态。

一个家庭配备了超过按揭付款,有维护和修理考虑了。

没有“正确”的方式来估计您的家庭维护成本,但这是一项经验丰富的拇指一些房地产专家使用:期望每年支付约1%至3%的房屋售价,每年在维护和维修上。因此,在30万美元的家中,每年为每年3,000美元到$ 9,000,或每月250美元至750美元。

你应该总是有一些紧急资金搁置了。所以,如果你被解雇或热水器炸毁,钱,当你需要它的存在。

如果你正在消耗你的储蓄帐户,以支付首付和交易费用,可以考虑等待几个月,直到你有一个更大的资金储备。

相关内容

如何选择合适的抵押贷款 如何

如何

2021年的最佳旅行信用卡 最佳右现在

最佳右现在